¿Qué esta pasando en el sector financiero español?

¿Qué esta pasando en el sector financiero español?

Seguro que much@s de vosotr@s os estáis haciendo esa pregunta. Y seguro que much@s al leer tanta avalancha de noticias sobre estos temas no terminamos de ver luz ni de aclararnos sobre lo que realmente está pasando.

He pedido a mi amigo José Luis del Campo, profesional de RRHH, coaching y Consultoría (entre otras muchas cosas) que lleva su propio blog y El Economista Accidental (blog que reseñamos hace un tiempo) que colabore con este blog escribiéndonos sobre este tema y él, amablemente, ha accedido y he aquí el post. Seguro que disfrutáis leyéndolo tanto como yo. Es amena, instructivo e interesante 🙂

¿Qué está pasando en el sector financiero español? (por José Luis del Campo Villares)

La gente esta demonizando a las entidades financieras como los causantes de la crisis actual y también como que son los causantes del cierre del grifo crediticio a PYMES y familias. O sea, primero nos endeudan y luego nos cierran el grifo.

Todo el mundo habla de ello y se refleja en Botín y el Santander, en Francisco González y el BBVA o en Ron y el Banco Popular.

Para quien no este familiarizado con el sector financiero, es conveniente en estos momentos decir que casi el 60% del negocio bancario esta en manos de las cajas de ahorro.

¿Qué ha ocurrido hasta la fecha?

Pongamos desde el año 2000 hasta hoy. Desde el 2000 al 2007, se ha vivido la etapa de «crédito fácil». Todo lo que se pedía a una entidad financiera se concedía y más si quería. De 2007 en adelante, se ha cerrado el «grifo de crédito».

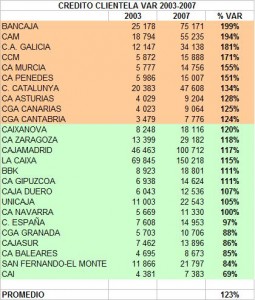

(Adjunto grafico del endeudamiento realizado por las cajas de ahorro del periodo 2003-2007).

¿Cuál es el factor clave que marca el inicio del declive de una empresa?:

(Este artículo sigue en Continuar Leyendo 😉 o More si nos lees vía feed) 🙂

Se unen dos, la falta de liquidez para afrontar pagos y que sus clientes no le paguen lo que deben, o sea, la morosidad.

Si miramos a la liquidez y a la morosidad de las entidades financieras españolas, la «gran banca» no tiene esos problemas (salvo Caja Madrid). Santander, BBVA, B.Popular, Banesto, Bankinter, incluso si me aprietas algo, el Banco Sabadell.

La falta de liquidez la esta solventando el Gobierno mediante la inyección de dinero al sistema financiero en las subastas de FAAF, ¿quien acude mayoritariamente?: las cajas de ahorro.

Quien anda en cifras de morosidad elevada:

Analizando esto, saco una serie de conclusiones.

1ª Las cajas de ahorros, desde el año 2000 han estado expandiéndose por toda España, entraban en mercados nuevos sobre todo en operaciones de promotores y en concesiones de hipotecas, y por lógica, asumiendo riesgos que las entidades ya veteranas en la plaza no asumían. Remitirse al gráfico.

2ª Las cajas de ahorro, en su mayor parte, poseen mas del 50% de sus cargos del consejo de administración puestos por los partidos políticos. Gente que ni sabe de política ni sabe de banca, pero si sabe del color de los carnets políticos. Zapatero a tus zapatos, pero no a dar préstamos.

3ª Algun banco, para no perder cuota de mercado, ha asumido riesgos impropios de su funcionamiento (por ejemplo el Banco Popular o el Banco Sabadell).

4ª La gran banca siguió con sus políticas de admisión de créditos y peleándose por captar pasivo.

Y ahora:

-El gobierno esta inflando de dinero al sector financiero para salvar a las cajas de ahorro, no a la banca. Por eso, a Botín y compañía no les puede decir nada.

-Quiere disimular lo que pasa reuniendo a los grandes de la banca, que probablemente sean los que menos culpa tienen. Que llame a Narcis Serra para que explique como ha convertido a la Caixa de Catalunya en una casa de atracos y la peor entidad de España.

-Dejar que quiebre una caja de ahorros, implica destapar años de corrupción de los políticos a través de las cajas de ahorros.

O sea, que ni los políticos son santos ni los banqueros son demonios: lo que ocurre es que se esta pidiendo que las operaciones que antes daban las cajas de ahorro ahora las den los bancos y estos no están por la labor. Cierran el grifo no de su crédito, sino el que quiere que den a mayores.

Conclusiones:

Los políticos han querido dirigir el poder económico desde las cajas de ahorro, pero a Botín, Francisco González o los antes Vals Taverner, no había «pichón» a meterles el diente.

Han asumido riesgos increíbles dando créditos a carnets políticos afines, (las catalanas a ERC, CIU, PSEC, las valencianas al PP, las vascas al PNV), sin tener en cuenta nada más, de ahí la morosidad que presentan ahora estas entidades.

Quieren hacer que todo el sector parezca malo y que la culpa es de los bancos, así esconden sus años de corrupción (mediante las cajas de ahorro) y aun encima quieren demostrar preocupación por los ciudadanos.

Imaginémonos que pasaría si el 60% de las operaciones las daban las cajas y ahora no las dan = quieren que las den los bancos, pero estos no entran por la labor, y menos cuando están inflando de dinero a las cajas en las subastas del FAAF.

Un ejemplo: Una empresa puede tener pólizas de crédito por 1.000.000 de euros. Posee 250.000 en dos bancos y 250.000 en dos cajas de ahorro locales. Esta empresa si las cajas no pueden renovar necesita que los bancos asuman el doble de riesgo. La banca no quiere y con razón.

MIL GRACIAS José Luis del Campo. Si te gustó este artículo te gustará más aún El Economista Accidental

Me alegro de que te guste y espero que ilumine a la gente algo, jajaja!!!

Un saludo

Gracias por todo José Luis, seguro que sí 🙂 Un saludo